Le crédit documentaire (CREDOC)

Le crédit documentaire, encore appelé CREDOC, est une technique de paiement documentaire très utilisée en commerce international.

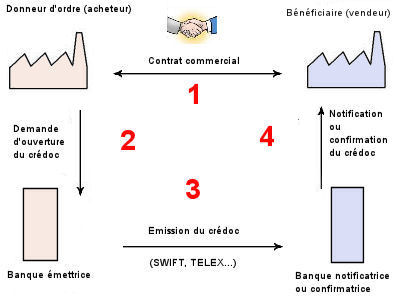

Définition: Le Crédit Documentaire est l'opération par laquelle une Banque (la « Banque Emettrice ») s'engage d'ordre et pour compte de son Client Importateur (le « Donneur d'Ordre ») à régler à un Tiers Exportateur (le « Bénéficiaire ») dans un Délai déterminé, via une Banque intermédiaire (la Banque Notificatrice) un Montant déterminé contre la remise de Documents strictement conformes justifiant la valeur et l'expédition des Marchandises.

Le CREDOC est soumis à une codification internationale très précise, édictée par la Chambre de commerce internationale : Les règles et usances uniformes (appelées RUU ou UCP en anglais, pour Uniform Customs and Practices), qui constituent un ensemble de dispositions universellement reconnues par les banques de 160 pays. Depuis le 1er juillet 2007, le CREDOC est soumis aux RUU 600 (publication n°600).

Le CREDOC irrévocable : (Le credoc révocable n'étant quasiment plus utilisé, nous ne l'aborderons pas) C’est la forme de crédoc la plus fréquente, parce que la plus sûre pour le bénéficiaire. Le crédit irrévocable est un engagement ferme. Le banquier émetteur ne peut se soustraire à son engagement vis à vis du bénéficiaire et de la banque intermédiaire. Le donneur d’ordre ne peut révoquer ou amender les instructions qu’il a données. Ce principe à pour fondement le fait que le banquier émetteur s’engage envers le bénéficiaire, en dehors des liens établis avec le donneur d’ordre.

Le crédit irrévocable peut prendre deux formes : il peut être confirmé ou non.

1 : Le crédit irrévocable non confirmé

C’est un crédit simplement notifié. Conformément à l’article 7 des RUU le rôle de la banque notificatrice se borne à vérifier l’authenticité apparente du crédit qu’elle notifie, sans aucun engagement de sa part. Cette tâche est facile lorsque les banques sont en relation d’affaires depuis un certain temps. Par conséquent, elles disposent de spécimen de signatures de leurs correspondants étrangers, qu’elles peuvent vérifier aisément.

2 : Le crédit irrévocable et confirmé

Si l’intervention d’une banque présente une réelle garantie pour le vendeur, elle est parfois considérée comme insuffisante par ce dernier. Il souhaitera le plus souvent éviter le risque politique sur le pays de la banque émettrice. Il demandera alors à son banquier de confirmer le crédit. Ce dernier prendra un engagement ferme, s’ajoutant à celui de la banque émettrice. Dès lors, le bénéficiaire vendeur exportateur dispose de deux engagements fermes de paiement.

Les acteurs du CREDOC :

- Le donneur d'ordre : C'est l'acheteur. Il donne les instructions d'ouverture du CREDOC à une banque.

- Le bénéficiaire : C'est le vendeur. Il reçoit le CREDOC et présente les documents dans les délais pour la réalisation du crédit.

- La banque émettrice : Banque procédant à l'ouverture du CREDOC, sur les instructions du donneur d'ordre.

- La banque notificatrice : Banque correspondante de la banque émettrice dans le pays du vendeur.

- La banque désignée : Banque dans laquelle est réalisé le CREDOC.

La réalisation du CREDOC :

La réalisation est l'acte par lequel la banque réalise ses engagements envers le bénéficiaire. Cette réalisation peut se faire aupès de la banque désignée ou auprès de la banque émettrice.

Des délais : C'est le donneur d'ordre qui précise les délais qu'il veut voir respceter par son fournisseur. Ces délais portent à la fois sur les marchandises et sur les documents et sont matérialisés par des dates limites auxquelles le vendeur doit se soumettre strictement s'il veut être payé.

Coût du CREDOC :

Commissions perçues par la banque émettrice :

- commission d'ouverture : environ 1% par an, payable le plus souvent par trimestre

- commission d'utilisation : environ 0,125 % par trimestre

- commission de risque : environ 0,25 % par trimestre

- commission d'échéance : environ 0,08 % par mois, jusqu'à l'échéance.

Commissions perçues par la banque notificatrice :

- commission de notification (indépendante de la durée du crédit) : 0,1% par an pour les crédits documentaires de montant inférieurs à 1,2 millions EUR (montant approximatif)

- commission de confirmation : en moyenne 0,2 % par trimestre (ce montant peut varier selon le degré de risque, que présente notamment la banque émettrice)

- commission de levée de documents : 0,15 %

- commission de paiement ou d'acceptation ou de négociation : environ 0,15 %

Il faut ajouter à ces commissions les frais liés à la gestion du crédit documentaire (télex, modifications, ...). Ces frais rendent le crédit documentaire relativement onéreux, qu'il convient d'utiliser à bon escient.

L'usage veut que l'acheteur prenne en charge les frais de la commission de la banque émettrice de son pays. Le vendeur quant à lui prend en charge les frais de la commission de la seconde banque (notificatrice ou confirmatrice). Cependant, on peut imaginer que les parties prennent un autre arrangement (l'acheteur prend tout en charge par exemple) au travers d'une clause dans le contrat de base.