D’abord une définition…

Dans les pages du Dico vous trouverez la définition suivante de la chaîne de valeur mondiale : « Désigne l'ensemble des activités productives réalisées par les entreprises en différents lieux géographiques au niveau mondial pour amener un produit ou un service du stade de la conception au stade de la production et de la livraison au consommateur final. Ces activités englobent selon les cas la recherche-développement, la conception, la production, la commercialisation, la distribution, la vente au détail, et parfois même la gestion et le recyclage des déchets. »

Cette tendance, qui s’est accentuée au début des années 1990, trouve son origine dans les économies avancées. Motivées par une intensification concurrentielle au niveau mondial, les entreprises de ces pays ont cherché à optimiser leur processus de production notamment grâce à l’externalisation (outsourcing) et la délocalisation dans un pays étranger d’une partie des opérations productives (offsourcing).

Un constat !

En 20 ans, la France s'est petit à petit insérée dans les chaînes de valeur mondiales. D’une dépendance vis-à-vis de l’étranger sensiblement égale du côté de l’offre et de la demande dans les années 1990, l’Hexagone a vu sa dépendance à l’offre étrangère prendre largement le dessus ces dernières années.

En effet, sa production industrielle inclut directement près de 40 % d'intrants étrangers, dont plus de la moitié provient de pays européens. Le phénomène est identique à l'ensemble des pays européens. Cependant la France est plutôt moins dépendante que l'Allemagne aux intrants étrangers. En revanche c’est beaucoup plus qu’aux États-Unis, pays le moins dépendant de l’offre étrangère de produits intermédiaires, et légèrement au-dessus de la Chine.

Un ensemble honorable…

La crise de la Covid a relancé le débat sur la vulnérabilité des chaînes de valeur mondiales et en particulier sur les dépendances de la production nationale vis-à-vis des approvisionnements depuis l'étranger.

Cependant cette vulnérabilité n’est pas identique dans tous les domaines de l’activité économique.

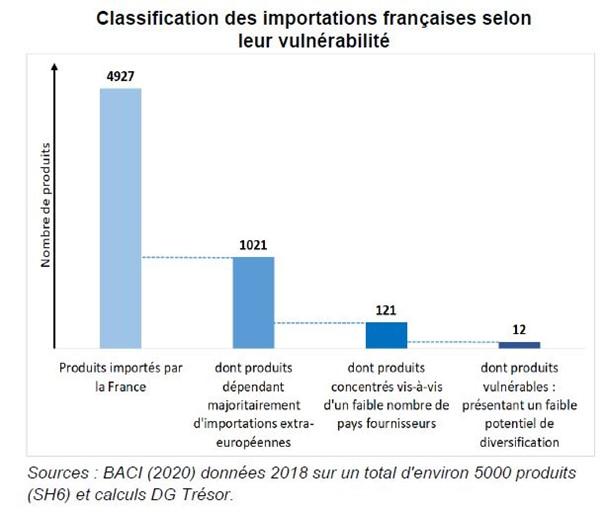

Pour repérer les biens « vulnérables », les importations extra-européennes d'environ 5 000 catégories de produits ont été analysées en prenant en compte la concentration des importations de chaque produit depuis un nombre réduit ou non de pays fournisseurs hors UE et la centralité du produit, c'est-à-dire l'existence ou non d'alternatives pour se fournir en provenance d'autres pays.

Les résultats de cette étude montre que si la France est concernée par le phénomène, elle s’en sort plutôt bien. La vulnérabilité des importations françaises hors-UE apparaît comme faible :

On dénombre 121 produits dont les importations seraient concentrées, notamment des produits chimiques et pharmaceutiques, des produits métallurgiques et certains biens d'équipement (ex. : lampes LED, machines-outils, accumulateurs…). Parmi ces produits concentrés, on identifie 12 produits vulnérables, c'est-à-dire à faible potentiel de diversification. Finalement, le nombre de produits vulnérables pour la France est inférieur à celui de ses principaux voisins européens. Pour le quart de ces produits, le principal fournisseur extra-européen est la Chine.

L'identification de ces vulnérabilités ne doit pas faire perdre de vue les avantages que présente la possibilité de s'approvisionner depuis l'étranger, tant sur le plan de l'efficacité économique que de la sécurité d'approvisionnement, y compris en temps de crise.