Blockchain

Tout savoir sur... La Blockchain

Le concept de blockchain date de 2008. Il est apparu avec la crypto-monnaie (ou monnaie numérique) Bitcoin qui utilise cette technologie. On attribut le développement de cette dernière à un inconnu se présentant sous le pseudonyme Satoshi Nakamoto. Mais si blockchain et bitcoin ont été construits ensemble, aujourd’hui de nombreux acteurs (entreprises, gouvernements, etc) envisagent l’utilisation de la technologie blockchain pour d’autres cas que la monnaie numérique, comme par exemple dans le commerce international !

Il existe de très nombreuses définitions sur la blockchain. Plus ou moins complexes ou techniques, il faut admettre que comme tout ce qui est virtuel et donc abstrait il n’est pas simple de définir la notion.

Le Dico a essayé de compiler différentes définitions pour aboutir à une approche claire et relativement simple mais sans vider le terme de tout son sens.

Commençons…

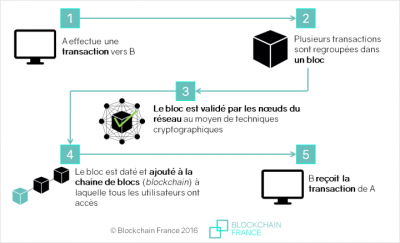

La blockchain (qu’on peut traduire par « chaîne de blocs ») est une technologie de stockage et de transmission d’informations, transparente, sécurisée, et fonctionnant sans organe central de contrôle (définition de Blockchain France).

Par extension, une blockchain constitue une base de données qui contient l’historique de tous les échanges effectués entre ses utilisateurs depuis sa création. Cette base de données est sécurisée et distribuée, c’est-à-dire qu’elle est partagée par ses différents utilisateurs, sans intermédiaire, ce qui permet à chacun de vérifier la validité de la chaîne.

Avec cette première approche on peut déjà dégager un aspect essentiel de la blockchain : sa grande particularité c’est son architecture décentralisée, c'est-à-dire qu'elle n'est pas hébergée par un serveur unique mais par une partie des utilisateurs. Il n'y a aucun intermédiaire pour que chacun puisse vérifier lui-même la validité de la chaîne. Les informations contenues dans les blocs (transactions, titres de propriétés, contrats…) sont protégées par des procédés cryptographiques qui empêchent les utilisateurs de les modifier a posteriori.

Source : Blockchain France