Blog

Volkswagen s'attaque aux poids lourds américains !

Après ses déboires au pays des cow-boys dans le scandale des moteurs diesel truqués, Volkswagen (mais là division poids lourds) va dépenser 256 M$ (229 M€) pour s'offrir 16,6% du capital de Navistar, quatrième constructeur de poids lourds (camions, bus, engins militaires) américain.

Le constructeur Allemand versera 15,76 dollars par action Navistar, et lui fournira les moteurs pour ses poids lourds.

De source Volkswagen, cette opération pourrait déboucher sur une fusion intégrale avec pour objectif de devenir leader mondial du poids lourd d’ici une dizaine d’années.

Enfin, Navistar est également une tête de pont pour les poids lourds de Volkswagen en Amérique du Nord en raison de son vaste réseau de concessionnaires Les deux constructeurs lanceront par ailleurs une coentreprise dont Navistar attend des synergies de 500 millions de dollars au moins durant les cinq premières années.

Cette prise de participation au sein de Navistar reste soumise à l'approbation des autorités compétentes devrait être effective d’ici début 2017.

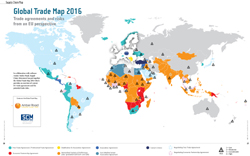

Une aide à l'export made in USA !

Le leader américain des solutions de gestion du commerce international Amber Road met à disposition des entreprises françaises une carte du monde mettant en évidence les accords préférentiels existants leurs permettant de réduire leur facture de droits de douane...

Intérêt de l’outil ? Selon une enquête réalisée cette année par l'éditeur de solution de GTM (Global Trade Management), la moitié des sociétés hexagonales paieraient plus de 100.000 € annuels de droits de douane, mais seules 22% utiliseraient les mécanismes des accords de libre-échange pour bénéficier de réductions. Il s’agit de faire prendre conscience aux décideurs français du manque à gagner et des opportunités liées aux accords préférentiels. Cette carte réalisée d’un point de vue européen montre la pluralité des accords préférentiels existant : « Il existe un grand nombre d’états avec lesquels les pays membres de l’Union Européenne ont des accords préférentiels. Concrètement, cela signifie pour les entreprises françaises que ce sont autant d’opportunités de réduire leur facture de droits de douane en les utilisant » explique un consultant de chez Amber Road.

Cette carte, qui recense également les accords en cours de négociation (Etats-Unis, Brésil, Argentine...) et les pays à risques (politique et économique) a été réalisée à partir de la base de données de l'éditeur américain, qui recense et actualise des millions de réglementations quotidiennement dans 146 pays, pour le compte d'entreprises d'import/export.

Accessible sur le site : http://www.amberroad.com/ (en anglais, en allemand ou en chinois).

Airbus, ça plane pour eux au Vietnam !

Quel meilleur « vendeur » que le Président de la république lui-même ? On le sait, sur la scène internationale, affaires et diplomatie sont souvent très liés. Airbus vient de profiter de ce lien entre politique et commerce et peut, avec une grande satisfaction, constater que la diplomatie des contrats fonctionne toujours aussi bien.

En effet, la visite de François Hollande au Vietnam est fructueuse pour l’avionneur français. Le président de la République a assisté à la signature de trois contrats Airbus le 6 septembre, avec Vietnam Airlines, VietJet et Jetstar Pacific, d'une valeur combinée pouvant atteindre 6,5 milliards de dollars selon les prix affichés au catalogue.

L'accord le plus important a été conclu avec Vietnam Airlines. Il s'agit d'un protocole d'accord prévoyant l'acquisition par la compagnie de dix A350-900 supplémentaires. La compagnie exploite actuellement quatre exemplaires de l'appareil (notamment utilisés sur Paris) et qualifie son expérience d'excellente. Les dix appareils qu'elle compte commander viennent s'ajouter aux dix qu'elle a encore en commande et lui permettront de desservir les Etats-Unis en direct et par ses propres moyens.

Ces contrats entraîne un cercle vertueux pour la firme française, avec d’autres engagements au Vietnam, notamment l’établissement d'un centre de formation pour la compagnie low-cost VietJet à Hanoi, dont les cours seront supervisés par Airbus et dispensés aux équipages et aux agents de maintenance de la compagnie.

Un mois de septembre très favorable à l'industrie aéronautique française !

Une nouvelle usine pour PSA en Chine !

Le constructeur français PSA affirme plus que jamais ses ambitions en Chine, premier marché automobile du monde, où il a inauguré le 7 septembre une quatrième usine avec son partenaire chinois « Dongfeng Motor » à Chengdu, dans la province du Sichuan.

Le nouveau site de production de Chengdu vient compléter le dispositif industriel de la co-entreprise « Dongfeng Peugeot Citroën Automobile » (DPCA), créée en 1992 et déjà constitué de trois usines basées à Wuhan, dans la province du Hubei.

La nouvelle usine produira des véhicules des marques « Dongfeng Peugeot », « Dongfeng Citroën », et « Dongfeng Fengshen », principalement des SUV, segment en forte croissance en Chine avec des ventes en hausse sur un an de 53 % en 2015. Le segment des SUV représente aujourd'hui 38,8 % du marché chinois. Le nouveau site produira notamment la 4008, la voiture qui va relancer PSA en Chine. La présentation de ce 4 × 4 urbain, un SUV réservé au marché chinois, était d’ailleurs le clou de l’inauguration.

Ce site industriel produira au final 300 000 véhicules par an. Avec ses 25 hectares et ses 2 000 ouvriers à terme, elle est la principale arme de la reconquête chinoise de PSA qui affiche l’ambition de vendre 1 million de voitures en Chine dans deux ans, contre 700 000 aujourd’hui.

Avec plus de 1 357 milliards d’habitant, un taux d'équipement de 75 véhicules pour 1 000 habitants, (alors qu’en Europe et aux Etats-Unis on compte entre 600 et 700 voitures pour 1 000 habitants), le potentiel de croissance reste donc très élevé en Chine.

Le Brésil, un grand pays, oui mais...

Aujourd’hui le Dico souhaite aborder la position du Brésil sur la scène du commerce international. L’idée de ce billet vient d’une discussion sur le classement mondial des exportateurs-importateurs avec de nouveaux étudiants en BTS commerce international. Ces derniers étaient très étonnés de ne pas trouver le Brésil dans le top 10 de ce classement. Ma surprise a été assez grande par rapport aux idées véhiculées sur le Brésil et son commerce extérieur.

Je me suis dit qu’il était peut-être temps de faire un point sur ce grand pays.

Avec ses 203 millions d’habitants, le plus grand Etat d’Amérique latine, membre des BRICS est la sixième économie mondiale. Avec un PIB de 1770 milliards USD en 2015 (11573 $ US / hab) et après avoir connu une période de très forte croissance, l’économie montre des signes d'essoufflement depuis 2011 à cause de la stagnation des prix des matières premières d'exportation, du tassement de la consommation intérieure lié à l'endettement des ménages et de la baisse des investissements. Affectée par le recul de la consommation des ménages, de l’activité industrielle et de l’investissement, l'économie brésilienne est entrée en récession depuis 2014 (-3,5% en 2015). Selon les prévisions, la récession devrait s’accentuer en 2016 en raison du resserrement de la politique monétaire destiné à juguler l’inflation et de la confiance insuffisante des investisseurs liée à l’incertitude politique.Au niveau de son commerce extérieur, contrairement aux idées reçues le Brésil est un pays encore peu ouvert (le taux d’ouverture de son économie est de 20% contre 60% pour la France). Selon une étude récente de la Chambre de Commerce International (ICC) rendue publique lors du G20 Finances d’Ankara en septembre 2015, le Brésil était en 2014 l’économie la plus fermée du G20.

La balance commerciale du Brésil était structurellement excédentaire, mais elle suit une tendance baissière ces dernières années du fait de la baisse des prix des matières premières, de la hausse des importations d'énergie et d'une moindre compétitivité des produits brésiliens. En 2014, pour la première fois depuis 2000, le pays a enregistré un déficit commercial de 3,93 milliards USD. Si le commerce extérieur ne représente qu'un quart du PIB, le Brésil fait tout de même partie des 25 premiers exportateurs mondiaux et jouit d'un énorme potentiel. Selon le rapport annuel brésilien sur le commerce extérieur, le pays est le 16ème exportateur et le 16ème importateur mondial, soit respectivement 1,6% et 1,7% des exportations et importations mondiales, alors qu’il représente plus de 3,2% du PIB mondial.

Les principaux partenaires commerciaux du pays sont la Chine, les États-Unis, les pays du Mercosur et l'UE.

Sous l’effet d’une chute des importations (-22% par rapport à 2014, contre -14% pour les exportations), la balance commerciale s’est rétablie en 2015, l’excédent s’élevant à 19,7 milliards USD.

L’œuf Kinder interdit de séjour aux Etats-Unis !

On le sait exporter un produit à l’étranger nécessite que ce dernier soit compatible avec la culture, les attentes des consommateurs du pays visé. Mais au-delà de l'aspect marketing, le plus important est que le produit soit conforme à la législation du pays. Ce dernier point est évidemment incontournable et peut bloquer tout espoir de réussite dans le projet.

Pour illustrer ce fait, je voulais parler d’un produit qui chez nous est à priori inoffensif mais qui est pourtant absolument interdit aux États-Unis : l’œuf « Kinder surprise » de la société italienne Ferrero.

Effectivement, le célèbre œuf Kinder réputé pour sa fameuse surprise est prohibé aux Etats-Unis, justement à cause de cette surprise. C’est une réglementation américaine, qui remonte aux années 30, qui interdit la dissimulation d’un élément non comestible à l’intérieur d’un aliment. Cette loi fait suite au décès d’une fillette qui avait alors avalé un objet dissimulé dans un aliment.

Depuis, la législation, surveillée par la très stricte « Federal Food, Drug, and Cosmetic Act », interdit de placer tout produit non comestible dans des produits qui sont eux-mêmes comestibles.

Les douanes américaines ne transigent pas avec la loi. Par exemple, en janvier 2011, une touriste canadienne a été contrôlée à la frontière américaine avec un Kinder Surprise dans sa voiture. Les agents ont confisqué la friandise et menacé la femme d'une amende de 300 dollars (275 euros). Plusieurs milliers de ces œufs en chocolat sont saisis chaque année par les douanes américaines.

Rassurez-vous, partout ailleurs dans le monde, ces chocolats sont une poule aux oeufs d’or pour Ferrero. Depuis leur création en 1974, l’entreprise italienne en a vendu 30 milliards avec, au total, 8 000 jouets différents.

Finissons cet article avec une note d’humour : il faut quand même constater qu’il est plus facile d’acheter une arme aux États-Unis qu’un simple œuf Kinder !

Le géant américain du commerce en ligne prend son envol !

Amazon veut s’émanciper des services de messageries, de transport et postaux incontournables pour son activité. En tout cas le géant du commerce en ligne veut réduire sa dépendance ! Après avoir bousculé les services de livraison à Paris en lançant son service express en une heure , Amazon se lance dans le fret aérien. La société américaine a présenté à Seattle, (lieu du siège social) courant août, le premier des 40 avion de sa flotte aérienne. Baptisé Amazon One (petit clin d’œil à l’avion présidentiel américain « Air force One ») cet avion qui est un Boeing 767-300 cargo et les 40 autres appareils sont fournis en location par deux sociétés spécialisées Atlas Air et ATSG.

Cette décision qui est une nouvelle étape dans la vie du e-commerçant américain, lui permet de poursuivre sa logique d’intégrer de bout en bout la chaîne de distribution des articles qu’il vend sur son site. Cela permet également à Amazon d’éviter les problèmes de délais de livraisons que FedEX et UPS ont rencontrés ces dernières années devant l'explosion du commerce en ligne, notamment pendant les périodes des fêtes.

Après son déploiement sur le territoire américain, il est fort probable qu'un avion marqué du logo d’un des leaders mondiaux du commerce en ligne survol d’autres contrées !

Ouverture du G20 en Chine ce dimanche.

Ce dimanche s’ouvre le sommet du G20 en Chine dans la ville de Hangzhou (à proximité de Shanghaï). Ce sommet qui a lieu tous les ans, aborde les sujets importants de l’économie mondiale : Le Brexit et ses répercussions, une croissance mondiale décevante, le climat… tout ça avec en fond le terrorisme.

Concernant la problématique du climat, les Etats-Unis se sont joints à la Chine en annonçant qu’ils ratifiaient l'accord de Paris sur le climat (L’accord de Paris, qui vise à contenir le réchauffement climatique sous le seuil de 2°C voire 1,5°C par rapport au niveau pré-industriel), conclu en décembre à l'issue de la COP21 (la 21e Conférence sur le climat de l'Onu), lors d'une rencontre la veille du sommet du G20.

Ce G20 est le onzième sommet du Groupe des vingt depuis sa création pour les chefs d'État en 2008 et le premier à se dérouler en Chine (l’occasion pour le président Xi Jinping de montrer le rôle croissant de la Chine dans la gouvernance mondiale).